Con il nuovo riscatto della laurea, nel 2019 un lavoratore di 44 anni con una retribuzione lorda imponibile di 35.000 euro otterrà un risparmio del 55% rispetto al riscatto ordinario.

L’esempio prende in considerazione un lavoratore nato nel 1975 con un primo contributo accreditato nel 1993 e laureatosi in giurisprudenza dal 1996 al 2000, senza aver versato contributi nei 4 anni di durata legale del corso.

Secondo le disposizioni ordinarie, applicando l’aliquota IVS vigente del 33% per il reddito imponibile delle ultime 52 settimane, il lavoratore pagherebbe 11.550 euro per ogni anno di riscatto, con l’incremento sia dell’anzianità assicurativa e contributiva (salgono gli anni di contributi accantonati) che dell’assegno di pensione (aumenta il montante contributivo che genererà l’importo).

Con il riscatto agevolato, invece, prendendo in considerazione l’aliquota IVS vigente (33%) per il reddito minimo di riferimento nella Gestione degli Artigiani e Commercianti pari a 15.710 euro nel 2018 (ma si attende il calcolo ufficiale per quest’anno), il costo per ogni anno di riscatto scende a 5.184 euro, ma ad aumentare sarà solo l’anzianità assicurativa e contributiva e non l’assegno pensionistico.

a cura di Fondazione Studi Consulenti del Lavoro

Riscatto della laurea e quota 100

La formula light del riscatto di laurea, così come segnala la Fondazione Studi Consulenti del Lavoro, viene prevista in modo stabile nel nostro ordinamento e può essere richiesta per ottenere l’accreditamento della contribuzione, ai fini del diritto e della misura, fino al compimento del quarantacinquesimo anno di età e per periodi di competenza del metodo contributivo (non prima del 01.01.1996).

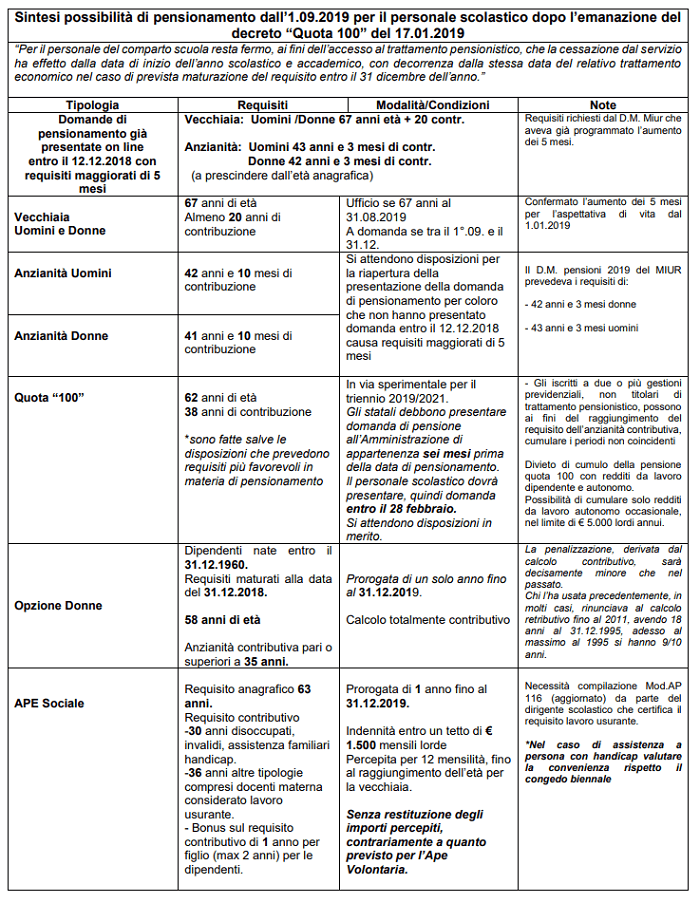

Visto il limite anagrafico questa modalità è incompatibile con Quota 100, che chiude la sua sperimentazione nel 2021: anno entro il quale va compiuto il requisito anagrafico di 62 anni.

LEGGI ANCHE

Pensioni, le info per Opzione Donna. Domande entro il 28 febbraio

Pensioni quota 100, tutto quello che c’è da sapere sull’Ape Sociale

Pensioni quota 100, differimento pagamento del Tfr. Tutte le info utili

Pensioni quota 100, come presentare la domanda. Messaggio Inps [PDF]

Riscatto laurea, risparmio fino al 55% per gli under 45. Le info utili

Pensioni quota 100, simulazione: gli importi per docenti e Ata

Pensioni quota 100, ecco il testo del decreto in Gazzetta Ufficiale [PDF]

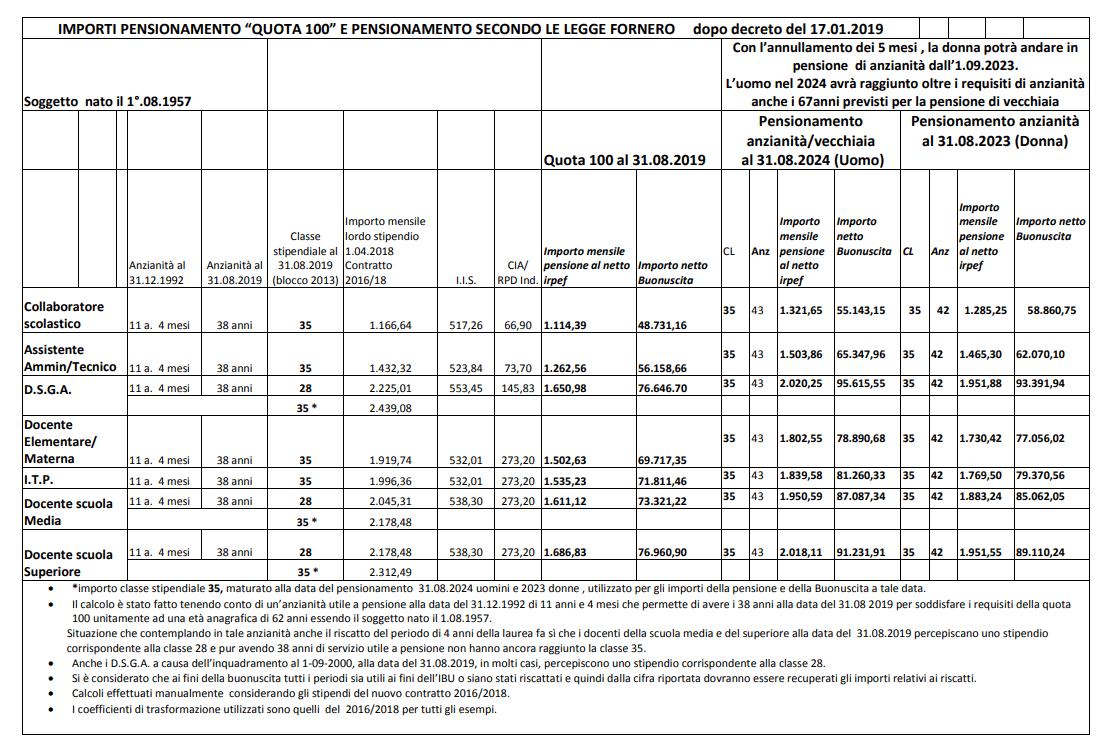

Importi pensionamento quota 100

Il riscatto della laurea rappresenta l’opportunità più importante per aumentare gli anni di contributi previdenziali versati: qualora il lavoratore durante gli anni di durata legale del corso non abbia contemporaneamente lavorato a seconda della durata del corso scelto (non valgono gli anni passati fuori corso).

Il riscatto della laurea rappresenta l’opportunità più importante per aumentare gli anni di contributi previdenziali versati: qualora il lavoratore durante gli anni di durata legale del corso non abbia contemporaneamente lavorato a seconda della durata del corso scelto (non valgono gli anni passati fuori corso).

La misura vale anche per coloro che hanno cominciato a lavorare o a versare dal primo gennaio 1996, cioè tutti coloro che ricadono integralmente nel sistema contributivo di calcolo delle pensioni (basato sui contributi versati e non sugli stipendi pregressi).

I lavoratori interessati possono riscattare i periodi fino a 5 anni.

Di sicuro non rientrano nel caso le eventuali attività in nero o non regolare, ma solo i veri periodi di non lavoro o comunque impegnati in corsi di formazione o i periodi di disoccupazione non coperta da versamenti contributivi.

Il riscatto dovrà riguardare solo i periodi, nella carriera dell’assicurato, di competenza del metodo contributivo e consentirà l’accredito degli anni riscattati solo ai fini del diritto pensionistico senza aumentare la misura dell’assegno. L’onere sarà calcolato in modo forfettario.

Se prima il riscatto della laurea era particolarmente oneroso (si parla di più di 10mila euro all’anno), adesso, con lo sconto, potrebbe interessare molti. Sono inclusi nel periodo anche i dottorati di ricerca privi di contribuzione e le scuole di specializzazione (come quelle mediche). Non fanno parte del novero dei periodi riscattabili i master, anche se universitari.

Con il riscatto della laurea previsto dal decreto si risparmierà tra il 45% e il 55%, pagando, con una retribuzione lorda annua di 35mila euro, 5.184 euro per ogni anno di studi contro gli 11.150 euro del riscatto ordinario.

Attenzione, però: con la misura varata dal governo aumenta l’anzianità assicurativa e contributiva ma non aumenta il valore della pensione. In questo caso, dunque, prima di procedere bisogna valutare attentamente.

I vantaggi fiscali del riscatto della laurea

Un aspetto da considerare per il riscatto della laurea è che i versamenti fatti danno diritto a sconti sulle imposte.

Il riscatto della laurea per un figlio a carico che non ha mai lavorato dà diritto alla detrazione del 19% degli importi versati, quindi si pagano meno tasse.

Se si riscatta la propria laurea, invece, si può dedurre l’intero importo versato dal computo del proprio reddito imponibile.

Alla fine di ogni anno si pagheranno perciò le tasse sul proprio reddito decurtato delle cifre versate per il riscatto.

Ecco un facile esempio: se si rateizzano 50.000 euro l’anno per 5 anni, quindi pagando 10.000 euro l’anno, e il proprio reddito è di 50.000 euro l’anno, è come se si guadagnassero 40.000 euro.

Come funziona

L’Inps, con una guida sul proprio sito, spiega passo dopo passo come fare.

Si possono riscattare gli anni del corso legale di laurea, i diplomi universitari, quelli di specializzazione e i dottorati di ricerca. Se il titolo di studio ha valore legale in Italia, si può riscattare anche la laurea conseguita all’estero. A particolari condizioni, è possibile riscattare anche i diplomi rilasciati dagli istituti di alta formazione artistica e musicale.

Il riscatto, inoltre, può riguardare tutto il periodo del corso di studio o solo parte di esso e si possono riscattare anche due o più corsi. E questi anni di contribuzione andranno ad aggiungersi a quelli che deriveranno dalla successiva attività lavorativa, concorrendo a determinare l’ammontare della propria pensione.

I periodi che non danno possibilità di riscatto sono:

- quelli di iscrizione fuori corso;

- o quelli già coperti da contribuzione obbligatoria o figurativa o da riscatto che sia non solo presso il fondo cui è diretta la domanda stessa, ma anche negli altri regimi previdenziali richiamati dall’articolo 2, comma 1, decreto legislativo 30 aprile 1997, n. 184 (Fondo Pensioni Lavoratori Dipendenti e gestioni speciali del Fondo stesso per i lavoratori autonomi e fondi sostitutivi ed esclusivi dell’Assicurazione Generale Obbligatoria per l’invalidità, la vecchiaia e i superstiti e gestione di cui all’articolo 2, comma 26, legge 8 agosto 1995, n. 335).

Si possono invece riscattare:

- i diplomi universitari, i cui corsi non siano stati di durata inferiore a due e superiore a tre anni;

- i diplomi di laurea i cui corsi non siano stati di durata inferiore a quattro e superiore a sei anni;

- i diplomi di specializzazione conseguiti successivamente alla laurea e al termine di un corso di durata non inferiore a due anni;

- i dottorati di ricerca i cui corsi sono regolati da specifiche disposizioni di legge;

- i titoli accademici introdotti dal decreto 3 novembre 1999, n. 509 ovvero Laurea (L), al termine di un corso di durata triennale e Laurea Specialistica (LS), al termine di un corso di durata biennale propedeutico alla laurea.

Il riscatto può riguardare l’intero o i singoli periodi.

Dal 12 luglio 1997 è possibile riscattare due o più corsi di laurea, anche per i titoli conseguiti anteriormente a questa data. Non è possibile chiedere la rinuncia o la revoca della contribuzione da riscatto di laurea legittimamente accreditata a seguito del pagamento del relativo onere (messaggio 8 ottobre 2008, n. 22427).

Il contributo è versato all’INPS in apposita evidenza contabile separata del Fondo Pensione Lavoratori Dipendenti (FPLD) e viene rivalutato secondo le regole del sistema contributivo, con riferimento alla data della domanda.

Il cumulo è gratuito per tutti gli iscritti presso 2 o più forme di assicurazione obbligatoria dei lavoratori dipendenti, autonomi e degli iscritti alla gestione separata e alle forme sostitutive ed esclusive della medesima, in modo che possano conseguire un’unica pensione.

I requisiti

I requisiti necessari per il riscatto di laurea sono i seguenti:

- aver conseguito il diploma di laurea o titoli equiparati;

- i periodi per i quali si chiede il riscatto non devono essere coperti da contribuzione obbligatoria o figurativa o da riscatto non solo presso il fondo cui è diretta la domanda stessa ma anche negli altri regimi previdenziali richiamati dall’articolo 2, comma 1, decreto legislativo 30 aprile 1997, n. 184;

essere titolari di contribuzione (almeno un contributo obbligatorio) nell’ordinamento pensionistico in cui viene richiesto il riscatto, salvo quanto previsto dalla legge 24 dicembre 2007, n. 247 per le domande presentate a decorrere dal 1° gennaio 2008.