Il riscatto di laurea consente di convertire a pagamento gli anni passati all’università – 3 o 5, a seconda degli anni previsti dal proprio corso legale di studi – in anni utili alla propria anzianità contributiva. Si tratta pertanto di una possibilità interessante da valutare per quanti vogliono raggiungere la pensione con qualche anno di anticipo.

Qualora il lavoratore durante gli anni di durata legale del corso non abbia contemporaneamente lavorato a seconda della durata del corso scelto (non valgono gli anni passati fuori corso).

Il riscatto di laurea, sempre a titolo oneroso, viene riconosciuto solo a domanda dell’interessato.

Ecco quattro percorsi per ottenere il riscatto della laurea, così come rappresentato dal Sole 24 Ore.

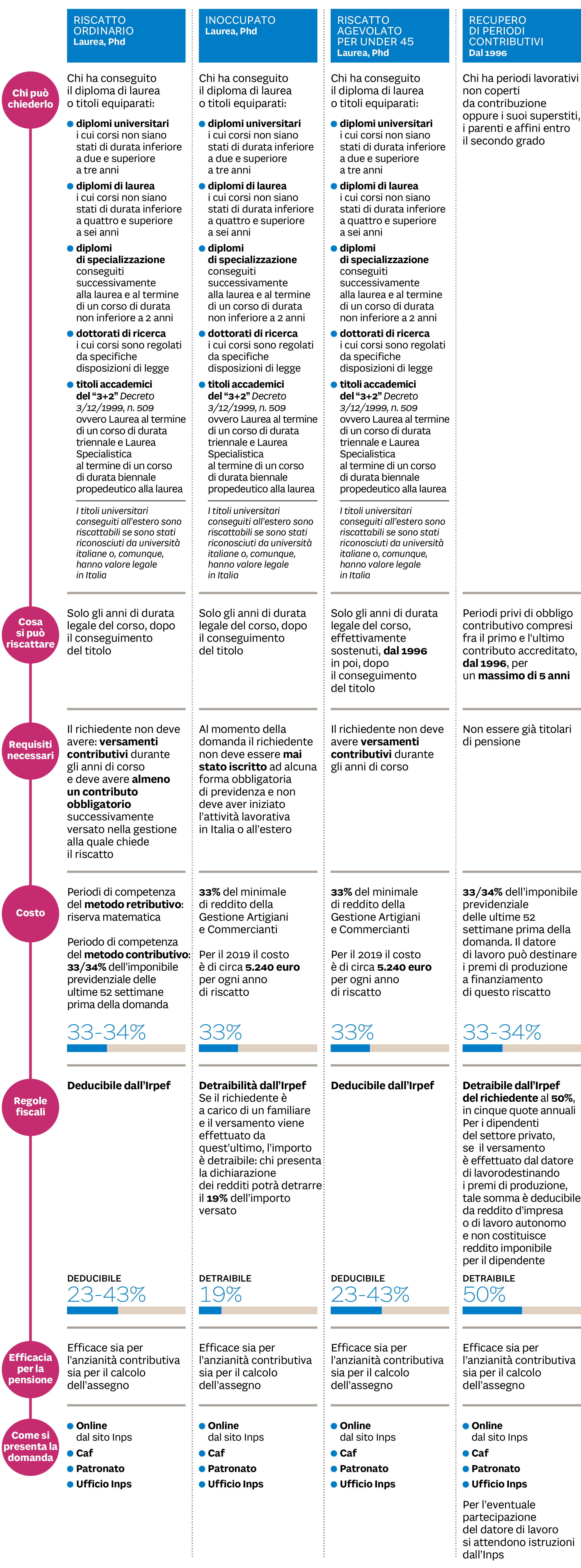

Riscatto ordinario

Il riscatto ordinario per chi ha conseguito il diploma di laurea o titoli equiparati (i corsi non devono essere di durata inferiore a quattro e superiore a sei). Valgono anche i dottorati di ricerca e i titoli accademici del 3+2.

Si possono riscattare solo gli anni di durata legale del corso, dopo il conseguimento del titolo.

Il richiedente non deve avere: versamenti contributivi durante gli anni di corso e deve avere almeno un contributo obbligatorio successivamente versato nella gestione alla quale chiede il riscatto.

Il costo? Il 33% dell’imponibile previdenziale delle ultime 52 settimane prima della domanda. Deducibile in una fascia da 23-43% Efficace sia per l’anzianità contributiva che per il calcolo dell’assegno.

Inoccupato

Al momento della domanda il richiedente non deve essere mai stato iscritto ad alcuna forma obbligatoria di previdenza e non deve aver iniziato l’attività lavorativa

in Italia o all’estero. Per il 2019 il costo è di circa 5.240 euro per ogni anno riscattato. Detraibile dall’Irpef. Se il richiedente è a carico di un familiare e quest’ultimo effettua il pagamento, l’importo è detrabile. Nella dichiarazione dei redditi potrà detrarre il 19% dell’importo versato.

Riscatto agevolato per gli under 45

Si possono riscattare solo gli anni di durata legale del corso, effettivamente sostenuti, dal 1996 in poi, dopo il conseguimento del titolo. Il richiedente non deve avere versamenti contributivi durante gli anni di corso. Per il 2019 il costo è di circa 5.240 euro per ogni anno riscattato. Per il 2019 il costo è di circa 5.240 euro per ogni anno riscattato

Recupero dei periodi contributi (dal 1996)

Chi ha periodi lavorativi non coperti da contribuzione oppure i suoi superstiti, i parenti e affini entro il secondo grado. Si possono riscattare periodi privi di obbligo contributivo compresi fra il primo e l’ultimo contributo accreditato, dal 1996, per un massimo di 5 anni. Non bisogna essere già titolari di pensione. Efficace sia per l’anzianità contributiva sia per il calcolo dell’assegno.

a cura di Fondazione Studi Consulenti del Lavoro

Riscatto della laurea e quota 100

La formula light del riscatto di laurea, così come segnala la Fondazione Studi Consulenti del Lavoro, viene prevista in modo stabile nel nostro ordinamento e può essere richiesta per ottenere l’accreditamento della contribuzione, ai fini del diritto e della misura, fino al compimento del quarantacinquesimo anno di età e per periodi di competenza del metodo contributivo (non prima del 01.01.1996).

Visto il limite anagrafico questa modalità è incompatibile con Quota 100, che chiude la sua sperimentazione nel 2021: anno entro il quale va compiuto il requisito anagrafico di 62 anni.

LEGGI ANCHE

Pensioni quota 100, chi lascia a 62 anni avrà l’assegno ridotto di oltre il 20%: l’Inps spiega perché

Pensioni quota 100, guida alla registrazione di Polis-Istanze Online

Pensioni, “febbre” quota 100: già 15 mila domande senza la scuola. Di Maio e Salvini: ora quota 41

Quota 100, vado o non vado? Sindacati presi d’assalto: docenti disamorati, pur di lasciare accettano la pensione ridotta

In pensione con quota 100, la circolare favorisce docenti, Ata e presidi: i sindacati prevedono un esodo

Pensioni quota 100, le info sulla gestione delle domande

Pensioni quota 100, modalità di presentazione delle domande

Pensioni quota 100, le domande per la scuola dal 4 al 28 febbraio. Tutte le info

Pensioni quota 100, in poche ore 800 domande. Salvini: avremo insegnanti più giovani, vogliamo quota 41

Pensioni quota 100, come presentare la domanda. Messaggio Inps [PDF]

Pensioni quota 100, per la Fornero è uno slogan: le regole rimangono quelle, Salvini dice tante bugie

Quota 100, sì del Consiglio dei ministri: 30 mila euro cash di Tfr, in pre-pensione un milione di lavoratori

Quota 100, al Mef i conti non tornano: sino all’ultimo modifiche possibili

Quota 100, conto alla rovescia per il decreto. Cosa accadrà per Tfs dipendenti pubblici

Pensioni, Di Maio promette: quota 41 si farà. Intanto il 17 gennaio quota 100 arriva in CdM

Pensioni quota 100, il Governo non s’è dimenticato dei docenti: potranno fare domanda sino al 28 febbraio

Quota 100, un bluff? Sinopoli (Cgil): così fanno fuori docenti e Ata, per il Tfr servirà il mutuo

Quota 100, sorridono docenti e Ata: per arrivare a 62 anni e 38 di contributi varrà tutto il 2019

Quota 100 discriminante: in pensione con 38 anni di contributi, no chi ne ha 41. Landini (Cgil): “che c…o di giustizia è?”

Pensioni, quota 100 penalizza Centro-Sud e donne. Di quota 41 si sono perse le tracce

Quota 100, domande a gennaio per lasciare in estate: buonuscita subito con le banche, interessi a carico dei lavoratori

Pensioni, 315mila potenziali quota 100, 120mila solo statali

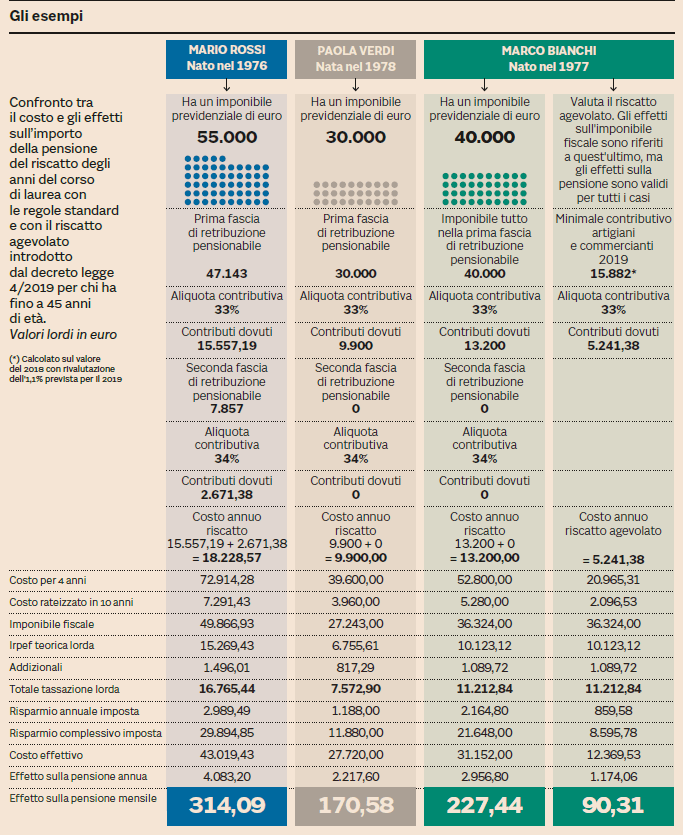

I vantaggi fiscali del riscatto della laurea

Un aspetto da considerare per il riscatto della laurea è che i versamenti fatti danno diritto a sconti sulle imposte.

Il riscatto della laurea per un figlio a carico che non ha mai lavorato dà diritto alla detrazione del 19% degli importi versati, quindi si pagano meno tasse.

Se si riscatta la propria laurea, invece, si può dedurre l’intero importo versato dal computo del proprio reddito imponibile.

Alla fine di ogni anno si pagheranno perciò le tasse sul proprio reddito decurtato delle cifre versate per il riscatto.

Ecco un facile esempio: se si rateizzano 50.000 euro l’anno per 5 anni, quindi pagando 10.000 euro l’anno, e il proprio reddito è di 50.000 euro l’anno, è come se si guadagnassero 40.000 euro.

Come funziona

L’Inps, con una guida sul proprio sito, spiega passo dopo passo come fare.

Si possono riscattare gli anni del corso legale di laurea, i diplomi universitari, quelli di specializzazione e i dottorati di ricerca. Se il titolo di studio ha valore legale in Italia, si può riscattare anche la laurea conseguita all’estero. A particolari condizioni, è possibile riscattare anche i diplomi rilasciati dagli istituti di alta formazione artistica e musicale.

Il riscatto, inoltre, può riguardare tutto il periodo del corso di studio o solo parte di esso e si possono riscattare anche due o più corsi. E questi anni di contribuzione andranno ad aggiungersi a quelli che deriveranno dalla successiva attività lavorativa, concorrendo a determinare l’ammontare della propria pensione.

I periodi che non danno possibilità di riscatto sono:

- quelli di iscrizione fuori corso;

- o quelli già coperti da contribuzione obbligatoria o figurativa o da riscatto che sia non solo presso il fondo cui è diretta la domanda stessa, ma anche negli altri regimi previdenziali richiamati dall’articolo 2, comma 1, decreto legislativo 30 aprile 1997, n. 184 (Fondo Pensioni Lavoratori Dipendenti e gestioni speciali del Fondo stesso per i lavoratori autonomi e fondi sostitutivi ed esclusivi dell’Assicurazione Generale Obbligatoria per l’invalidità, la vecchiaia e i superstiti e gestione di cui all’articolo 2, comma 26, legge 8 agosto 1995, n. 335).

Si possono invece riscattare:

- i diplomi universitari, i cui corsi non siano stati di durata inferiore a due e superiore a tre anni;

- i diplomi di laurea i cui corsi non siano stati di durata inferiore a quattro e superiore a sei anni;

- i diplomi di specializzazione conseguiti successivamente alla laurea e al termine di un corso di durata non inferiore a due anni;

- i dottorati di ricerca i cui corsi sono regolati da specifiche disposizioni di legge;

- i titoli accademici introdotti dal decreto 3 novembre 1999, n. 509 ovvero Laurea (L), al termine di un corso di durata triennale e Laurea Specialistica (LS), al termine di un corso di durata biennale propedeutico alla laurea.

Il riscatto può riguardare l’intero o i singoli periodi.

Dal 12 luglio 1997 è possibile riscattare due o più corsi di laurea, anche per i titoli conseguiti anteriormente a questa data. Non è possibile chiedere la rinuncia o la revoca della contribuzione da riscatto di laurea legittimamente accreditata a seguito del pagamento del relativo onere (messaggio 8 ottobre 2008, n. 22427).

Il contributo è versato all’INPS in apposita evidenza contabile separata del Fondo Pensione Lavoratori Dipendenti (FPLD) e viene rivalutato secondo le regole del sistema contributivo, con riferimento alla data della domanda.

Il cumulo è gratuito per tutti gli iscritti presso 2 o più forme di assicurazione obbligatoria dei lavoratori dipendenti, autonomi e degli iscritti alla gestione separata e alle forme sostitutive ed esclusive della medesima, in modo che possano conseguire un’unica pensione.